チャンスが眠るASEAN

なぜ新たな市場としてASEAN地域に注目が集まっているのでしょうか。ASEAN(東南アジア諸国連合)は1967年の「バンコク宣言」によって、タイ・インドネシア・シンガポール・フィリピン・マレーシアの5ヵ国で始まり、現在はブルネイ・ベトナム・カンボジア・ミャンマー・ラオスを加えた10ヵ国で構成されています。

外務省の調査によると、2016年のASEAN加盟国総人口は約6億3,860万人で日本の約5倍、貿易高(輸入+輸出)も約1,8倍の規模を有しますが、GDPで比較すると日本の約50%程度(※1)にすぎません。つまり、単純計算で1人当たりのGDPは日本の約1割程度しかなく、貿易高にしてもEUの約21%、NAFTAの約43%に留まる(※2)など、人口の割に経済規模はまだ小さい地域であると言えます。

消費者の人口が多いにもかかわらずGDPが低水準、しかしそれは裏返すと大きなポテンシャルを秘めているということでもあります。すでに成熟し、新規市場の開拓が困難な日本ではなく、未成熟なASEAN地域にEコマース業界がビジネスチャンスを見出すのも当然のことかもしれません。

※1・・・ASEAN:2,55、日本:4,93(単位:兆USドル)

※2・・・ASEAN:2,26、EU:10,63、NAFTA:5,24(単位:兆USドル)

ASEANで本当にECビジネスは広がりを見せるのか

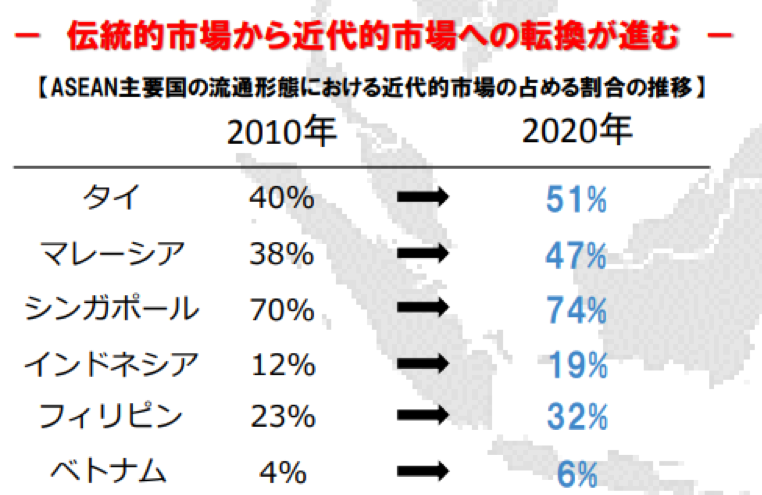

いかに大きなポテンシャルを秘めているとはいえ、発展途上国の集まりであるASEANの消費者が、早々にEコマースという新たな商取引を受け入れかどうかについては議論されるところかもしれません。しかし、現在ではかつての出店や屋台、個人商店などを介した伝統的小規模流通形態から、デパート・スーパーマーケット・コンビニチェーンなど、近代的流通形態へと転換が進みつつあります。

上記は、国土交通省が実施したASEAN 主要国の流通形態推移のデータですが、こういった近代的市場への転換は、今後中間・高所得者層の増加に伴い、加速度的に進むと見られています。しかし、そこで大きな問題となるのが、すでに近代的市場が確立している日本や先進諸国と比較したとき、経済規模が小さいASEANにとって、店舗の新規建設費や維持費・人件費などがいらない無店舗型流通のEコマースが「おあつらえ向き」であるという点です。

コンビニやスーパー、通販サイトなど、あらゆる買い物手段が整った日本とは異なり、首都圏を除くと日々の買い物すらままならないASEAN 諸国の消費者からすれば、食品をはじめとするあらゆる商品が自宅に届くEコマースの普及は、わざわざ時間をかけて都心部にまで出向く必要もないため、生活の利便性が格段と上げるサービスです。事業者からすれば運営コストをかけることなく、大きなビジネスチャンスをつかめる可能性があり、消費者にとっては利便性が向上する。そんなBtoC間での「WIN-WIN」関係を築く土俵が揃っている地域がASEANです。

{kind=link}

ASEANのEC先進国「タイとシンガポール」

BtoC向けのEコマースが普及するには、入り口となるインターネット環境が整っていることが大前提ですが、Googleのコンシューマーバロメーター(※3)によると、2017年のシンガポールにおけるスマホ使用率は91%、ネットに毎日アクセスする人の割合は76%に達しています。また、同国はASEAN加盟国で唯一1人当たりのGDPで日本を上回る経済立国であり、東南アジアのAmazonとも呼ばれるモール型ショッピングサイト、「Lazada(ラザダ)」が拠点を置くなど、ASEANにおけるECビジネスの中心的存在です。

とはいえ、前述した流通形態推移データでもわかる通り、シンガポールはASEAN随一の経済国としてすでに大型外資などによる近代的市場への移行が進んでいるため、同国における小売り全体に占めるEC取引の割合は、わずか2%(※4)にすぎません。

EC業界にとって宝島とも言えるシンガポールを大手が見逃すはずもなく、2016年4月にはグローバル展開を続ける中国のアリババグループが、前述のLazada経営権を10億ドル(約1,080億円)で獲得しています。また、2017年には、Amazonが商品注文後2時間以内に配送する、「Amazon Prime Now」の展開を始めるなど、シンガポールは越境ECの前線基地になりつつあるのです。

一方、1人当たりのGDPではシンガポールの1割程度のタイですが、日本貿易振興機構(JETRO)によると、2015年のタイのBtoC向けEC市場規模は前年比15%増、2016年はさらに拡大し7,293億バーツとなり、前年比43%増と年々大きく伸びています。

タイのEC大手、タラッド・ドットコムの創設者で同国EC協会会長のパウット氏によると、現在同国のネット通販利用者は1,000万~1,500万人、ネット上の販売店数は100万店に上ると言います。タイにおけるEC市場拡大は、スマホ・パソコンなどの普及もさることながら、同国政府が発行する身分証明書(IDカード)を利用した電子決済システム「プロムペイ」の導入が大きな要因です。

政府主導で2017年1月から稼働したプロムペイは、主要商業銀行がこぞって手数料を撤廃したことが功を奏し、2018年にはなんと登録数4,360万件を突破しています。必然的に国内小売における電子決済が増加し、強くEC市場拡大を後押しする結果となりました。

※3・・・Googleが無料提供するネットの一般消費者に対するアンケート調査結果

※4・・・シンガポール政府系投資ファンド(SWF)のテマセクと米Googleが2016年6月に発表した調査による

大きな可能性を感じさせる国「インドネシア」

シンガポールとタイの次にECビジネス拡大が進行している、もしくは進行する可能性があるのがインドネシアとブルネイです。

ASEAN随一の人口を誇るインドネシアでは、2013年時点で14%だったスマホ利用率が2017年では60%まで増加。(前項※3による)同年度における日本のスマホ利用率が64%だったことから考えても、インドネシアは東南アジアEC市場の中で最も大きなポテンシャルのある国といえるでしょう。今後の経済発展と合わせ、後述する課題が解消されれば爆発的な市場拡大も期待されます。

ECビジネスが飛躍するために解決すべき3つの課題

テレビや固定電話など、情報・通信インフラが整っていなかったASEAN各国において、素早く新鮮な情報にアクセスでき、なおかつ簡単にメッセージや電話ができるスマホが爆発的な普及を見せているのは当然のことかもしれません。

今後前述した3カ国以外の国でも日本並みに、もしくはそれ以上にネット利用者が増えていくと予想されており、EC市場への「入口確保」は、ほぼ問題ないと言えるでしょう。しかしそこで課題になってくるのは、ネットにアクセスし欲しい商品を見つけた後の過程、つまり下記のような点です。

1. 実物を見ないで購入・決済を決めるという、今までにはない購入方法への違和感

2. 決済における詐欺被害への恐怖心

3. 商品が手元に届くまでの物流インフラの整備不足

1に関してはASEAN各国が文化的に抱えている課題であり、楽天がタイ進出から撤退した大きな要因でもあります。タイでは、業者側が代金を受け取ったのに商品を納品しなかったり、まったく違う商品を送り付けたり、返品要請にも応じないなどといった被害報告が多く、利用者側もわざと第三者受け取りをしたものの、代金を支払わないなどといった事例が続発したのだとか。

このような被害は、Eコマースの決済手段を現金、つまり「代金引換」に頼っていたため発生したことであり、タイだけではなく他のASEAN諸国でも発生すると考えられます。しかし、決済手段をクレジット決済や電子化、BtoC間の決済においてサードパーティーが介入・保証・管理をするビジネスモデルを導入し、悪質出店者や購入者の締め出しを徹底すれば、時間は多少かかっても解決することができるでしょう。

また、2に関しても決済の電子化を政府主導で進めているため、スキミングによるクローン詐欺や情報の不正使用など、クレジット詐欺を撲滅していくことも将来的には可能になりますし、こちらに関してはむしろ日本よりASEANの方が進んでいます。

つまり、一番大きな課題は、3番目にあげた物流インフラの整備不足によるものです。

ASEAN地域における物流インフラ問題

ECサイトで商品を購入・決済すれば、早ければその日のうちに手元に届く日本。しかし、ASEAN各国の物流インフラはまったくと言っていいほど整備されていません。

どの国も、ヤマト運輸・佐川急便・日本郵政などのような物流大手がしのぎを削っているわけでもありませんし、都市部では極度の道路渋滞が発生しているのに対し、郊外では道路の舗装すらなされていない状況です。急速な経済成長と比例して、首都近郊の交通渋滞はどの国も世界トップレベルと言えるほど。その半面、郊外は山あり谷ありで道路は凹凸が激しく、地方では待てど暮らせど荷物が届かなかったり、悪路走行による荷痛みが発生することも珍しくはありません。

商品や代金授受に関するトラブルは、悪意だけではなく物流インフラの未整備にこそ原因があるのではと考えられていますし、楽天がタイEC市場の撤退を決断した本当の理由もここにあったのではないかともみられます。

また、どの国も雨期に差し掛かると豪雨に見舞われ、ドライバーが危険にさらされる可能性もあるため、配送の人材確保も容易とは言えません。また、高温多湿なその気候から生鮮品を遠方に輸送する場合は、冷蔵・冷凍車を大量に導入する必要も出てきます。

日本と比べると、現地の荷主や荷物を管理する倉庫業者、そして物流従事者それぞれのプロ意識が低く、発送の段階ですでに商品が破損・腐敗していたり、道中の取り扱いが乱雑である可能性も残念ながら否定できません。もっと極端な話をすると、ASEAN各国の治安は必ずしも良いとは言えませんので、治安が劣悪な地域への配送では、強盗・強奪などといった犯罪に遭遇する可能性も考えられるでしょう。

このような各問題点から、ASEAN全地域で完璧な物流インフラを整備するのは容易でないと思われますが、そこで勢いを増して拡大しつつあるのがシェアリングエコノミー。うまく活用をすることで、ASEANにおけるEコマース拡大の道が一気に開けるかもしれないのです。

ASEANで活況を見せるシェアリングエコノミー

EC市場の拡大に伴う物流の担い手不足は、ASEANに限らず世界的に起きている課題であり、同地域へは米国発のライドシェアリング企業「Uber」や、中国系物流マッチングスタートアップ企業「フルトラック」などが、虎視眈々と参入を狙っています。また、米国最大級のEC企業Amazonは、運送業に従事していない一般ユーザーが自家用車で荷物を運送する、「Amazonフレックス」を同国50都市で展開しており、ASEANへの進出も進めるのではと考えられています。

とはいえ、ネットワークの構築や法的コンプライアンスの関係上、現時点ではどの企業も規模を拡大しきれていません。一方、現地系企業では香港で誕生したモノ版Uber「ララムーブ」がASEAN各国で積極的な展開を行っており、配送物の重さ・大きさ・形・届け先・使用車両などによって、複雑に変化する配送オペレーションに対応する、オンデマンド型サービスを提供しています。

さらに、ララムーブと競合し香港・台湾・シンガポールなどで展開する「GoGoVan」をはじめ、シンガポールのGrab社やインドネシアのGO-JEK社といった新興ライドシェア企業も、世界有数のEC市場と化しつつあるASEANへの進出に向け、動き始めているようです。

まとめ

文化・経済・気候を鑑みると、ASEAN地域では先進国と同レベルの高度な物流インフラを物理的に整備することは不可能に近いと考えられるため、今後はIoTテクノロジーを駆使したオンデマンド型物流シェアリング・サービスが、より一層注目を集めることになるはずです。そして米国や中国と比較し、法的な問題から物流シェアリングが進んでいない日本がASEAN地域でのEコマース事業拡大を図るのであれば、前述した外資系企業と提携するか、国内巨大資本と手を組んで、新たな物流シェアリングを構築しなくてはならないでしょう。

DOWNLOAD